| ФњЕБЧАЕФЮЛжУЃКЪзвГ > ИпЗТзЪбЖ |

ЙњФкЛЏЙЄЦЗжмБЈ20121214

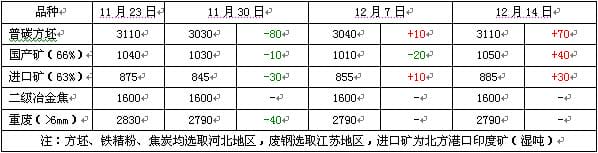

[ЪаГЁЙРМлжмОљжЕ] ЕЅЮЛ:дЊ/Жж

ЦЗУћ ЛЊЖЋЕиЧј еЧ/Еј ЛЊФЯЕиЧј еЧ/Еј ЛЊББЕиЧј

вЛЁЂБОжмЙњФкдСЯЪаГЁЛиЙЫБОжмЙњФкИжХїЁЂНјПкЬњПѓЪЏМлИёМЬајЛиЩ§ЃЌЧвеЧЪЦгаЫљМгПьЃЌЪаГЁГЩНЛгаЫљдіЖр;УКЬПКЭЗЯИжМлИёЮШжааЁеЧЃЌФЯЗНИжГЇБИЛѕЯрЖд

ЁЁЁЁвЛЁЂБОжмЙњФкдСЯЪаГЁЛиЙЫЁЁЁЁБОжмЙњФкИжХїЁЂНјПкЬњПѓЪЏМлИёМЬајЛиЩ§ЃЌЧвеЧЪЦгаЫљМгПьЃЌЪаГЁГЩНЛгаЫљдіЖр;УКЬПКЭЗЯИжМлИёЮШжааЁеЧЃЌФЯЗНИжГЇ

БОЦкЙлЕуЃКИжГЇШдНЋВЙПт дСЯе№ЕДЩЯеЧЪБМфЃК2012-12-17—2012-12-21Ёё ЪаГЁЛиЙЫ——ИжХїЭтПѓДѓЗљЛиЩ§ЃЌФЯЗНУКЬПТдгаЩЯеЧЃЛЁё ГЩБО

ЕМЖСЃКЁЁЁЁЁОжаЙњЙмРэЭј3дТ26ШеЃЌЙњФкУРЪНанЯаФазАЕФСьЕМЦЗХЦЫЙВЈЕлПЈгыСЊЯыЭЖзЪдкЯУУХЙВЭЌаћВМЃЌЫЙВЈЕлПЈе§ЪНЛёЕУКѓепAТжЭЖзЪЁЃНхДЫЃЌЫЙВЈЕлПЈНЋ

ЁЁЁЁЙњФкVAЃКОнУГвзЩЬЬсЙЉаХЯЂЃЌФПЧАЙњФкVAЪаГЁашЧѓЛ§МЋВюЃЌМлИёШѕЪЦЮШЖЈЁЃЦфжаЃЌЩЯКЃЕиЧјVAМлИёЮШЖЈЃЌЪаГЁашЧѓСІЖШНЯЮЊгаЯоЃЌМгжЎЪаГЁЛѕдДЩаЯдГф

ЁЁЁЁЯћЗбепдкЩЬГЁФкбЁЙКЭЏзАЁЃ ЭѕгТ ЩуЁЁЁЁЃИдТЃБШеЦ№МДНЋЧПжЦЪЉааЕФаТЙњБъЈDЈDЈDЁЖЙњМвЗФжЏВњЦЗЛљБОАВШЋММЪѕЙцЗЖЁЗЃЌв§Ц№СЫФўВЈвЕНчЕФИпЖШЙизЂЁЃ

ЁЁЁЁЯћЗбепдкЩЬГЁФкбЁЙКЭЏзАЁЃ ЭѕгТ ЩуЁЁЁЁЃИдТЃБШеЦ№МДНЋЧПжЦЪЉааЕФаТЙњБъЈDЈDЈDЁЖЙњМвЗФжЏВњЦЗЛљБОАВШЋММЪѕЙцЗЖЁЗЃЌв§Ц№СЫФўВЈвЕНчЕФИпЖШЙизЂЁЃ

|