НќЦкЃЌЙњФке§ЖЁДМГжајЕЭУдЁЃФъФке§ЖЁДМРЉФмУїЯдЃЌДЫРћПеЕМжТОРњЧАЦкБЉЕјКѓЕФе§ЖЁДМВЂЮДгРДЗДЕЏааЧщЁЃЫцзХЛЏЙЄЦЗдйДЮЛиЕїЃЌ8дТ16ШеЃЌМЬжаЪЏЛЏжїЖЏЯТЕїе§ЖЁДМ200дЊ/ЖжЕФЗљЖШКѓЃЌЦфгрЙЄГЇЗзЗзИњНјЁЃжСДЫЃЌЙЄГЇБЈМлгыЪаГЁМлИёМлВюДАПкдйДЮПЊЦєЃЌе§ЖЁДМдйДЮВНШыЯТааЙьЕРЕФПЩФмаддіДѓЁЃ

ФПЧАЃЌе§ЖЁДМжївЊУцСйвдЯТМИИіУЌЖмЕуЃК

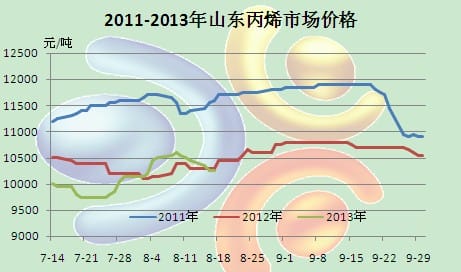

1. ЙЉашУцЃКФъФкЃЌе§ЖЁДМРЉФмНќ40ЭђЖжЃЌНЯШЅФъЕздіЗљдМЮЊ56%ЁЃЙЉгІдіМгжБНгЕМжТФъФкЪаГЁМлИёЕФБЉЕјЁЃНЯФъГѕЕФ11700дЊ/ЖжЃЈЛЊЖЋЪаГЁЃЉЕФИпЕуЯрБШЃЌ6дТЯТбЎЃЌЛЊЖЋе§ЖЁДМДЅМАНќ3ФъЕФРњЪЗЕЭЕу9050дЊ/ЖжЃЌЕјЗљдк2650дЊ/ЖжЁЃ7-8дТЗнЃЌЫфГіЯжСЫЛЏЙЄЦЗМЏЬхРеЧЕФРћКУДЬМЄЃЌЕЋМјгкЯТгЮжеЖЫЪЕжЪадашЧѓИФЩЦВЛУїЯдКЭЙЉгІУцдіДѓЕФРћПеДђбЙЃЌДЫНзЖЮЛЊЖЋе§ЖЁДМНі НіЗДЕЏ100дЊ/ЖжЁЃЙЉашУцЕФФцзЊжБНгЕМжТСЫЪаГЁЗДЕЏСІЖШЕФМѕШѕЁЃ

2. ИпПтДцКЭКѓЦкаТзАжУжиЦєбЙСІЃКОнН№вјЕКПтДцМьВтЪ§ОнЯдЪОЃЌ7-8дТГѕЛЊЖЋжїИле§ЖЁДМПтДцвЛжБЮЌГждк3ЭђЖжЦЋЩЯЁЃМјгкКѓЦкЃЈ9-10дТЗнЃЉаТдіВњФмЭЖВњЕФЪБМфЕудНРДдНЦШНќЃЌВПЗжЬзРЮХЬЯжЛѕГіЯжСЫНЯЧПЕФЬзЯжвтдИЃЛСэЭтЃЌЙЉашУцЕФБфЛЏЕМжТЙЄГЇВЙЛѕЧўЕРГіЯжСЫНЯУїЯдЕФБфЛЏ——ЙњВњЛѕШЋУцЬцДњНјПкЛѕЁЃ

3. МјгкЩЯЪіСНДѓРћПеЃЌдкЛЏЙЄЦЗЗДЕЏЪБЛњВЂЮДГіЯжЩЯеЧЕФе§ЖЁДМжБНгУцСйЕНСЫЛЏЙЄЦЗЛиЕїзпШэЕФбЙСІЃЌДгЖјЕМжТНќЦкЙЄГЇБЈМлЕФГЌдЄЦкЯТЕїЁЃ

ЭМ 2011-2013ФъЩНЖЋБћЯЉЪаГЁМлИё