|

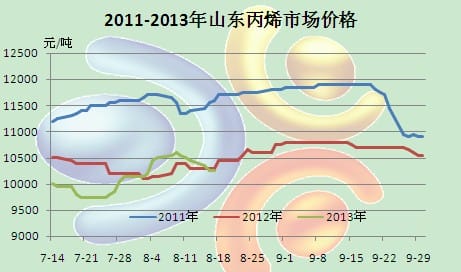

近期,国内正丁醇持续低迷。年内正丁醇扩能明显,此利空导致经历前期暴跌后的正丁醇并未迎来反弹行情。随着化工品再次回调,8月16日,继中石化主动下调正丁醇200元/吨的幅度后,其余工厂纷纷跟进。至此,工厂报价与市场价格价差窗口再次开启,正丁醇再次步入下行轨道的可能性增大。 目前,正丁醇主要面临以下几个矛盾点: 1. 供需面:年内,正丁醇扩能近40万吨,较去年底增幅约为56%。供应增加直接导致年内市场价格的暴跌。较年初的11700元/吨(华东市场)的高点相比,6月下旬,华东正丁醇触及近3年的历史低点9050元/吨,跌幅在2650元/吨。7-8月份,虽出现了化工品集体拉涨的利好刺激,但鉴于下游终端实质性需求改善不明显和供应面增大的利空打压,此阶段华东正丁醇仅 仅反弹100元/吨。供需面的逆转直接导致了市场反弹力度的减弱。 2. 高库存和后期新装置重启压力:据金银岛库存检测数据显示,7-8月初华东主港正丁醇库存一直维持在3万吨偏上。鉴于后期(9-10月份)新增产能投产的时间点越来越迫近,部分套牢盘现货出现了较强的套现意愿;另外,供需面的变化导致工厂补货渠道出现了较明显的变化——国产货全面替代进口货。 3. 鉴于上述两大利空,在化工品反弹时机并未出现上涨的正丁醇直接面临到了化工品回调走软的压力,从而导致近期工厂报价的超预期下调。 图 2011-2013年山东丙烯市场价格

|