| ����ǰ��λ�ã���ҳ > �߷���Ѷ |

�����¼�������2013��1�������Ϲ�LED̨����Ӫ���ܶ�Լ��̨��82.2��Ԫ����LEDinsideָ��������2013��Q4��ͳ���������ϵ���Ʒ�Ƴ����ӳٱ�����LED��

A����Ultra-Win�̼�����,PC��ҵ����ƣ������ǰ�г���Ϊ�ڴ�Windows8����֮���ܹ�����PC��Ʒ������������������ϵͳ�ı��ϴ�,�û�Ŀǰ�Ľ���������һ���ϰ�,ͬʱ����������

���ĵ��̴���Ӫ�̳��˰����ͻ�ά�����̵��ճ���Ӫ�����ڻ�����չƷ���ƹ㡢�ճ�Ӫ������Ӧ����������ϵ�ȷ��ҵ�Ʒ�Ƴ��Ҽ�������ƴ�ͳ��

������������ˮƽ�IJ�����ߣ����ʵIJ��Ϸḻ���Լ���ҶԸ����Ʒ�ĵ��˽���Ͽɣ��и߶˲��Ż���������ߡ�����Ϊ�и߶˲��Ż������ص�һ��

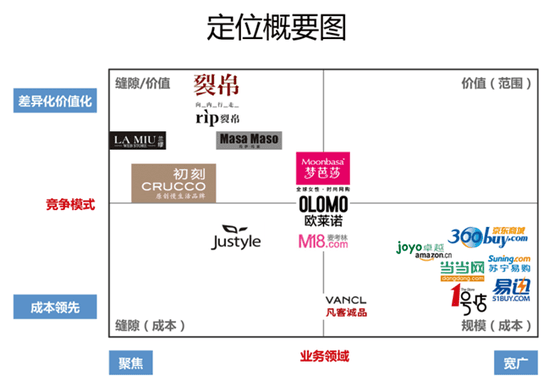

A��������Ϊ������ԭ����ԭ����“�й����̵Ķ�λ֮��”ȫ���ѷ�����2013��2�·ݵ�“�������г�”��־���������У�����Ϊ��־���������Ƽ����������뻪

����������2013��2��21�ըD�D֪��������־������˹�����ް棩����ǰר���ģ����й�ע�й����ڵ�ʱ���ݳ�Ʒ���������г���չ�� ������ͷ�������

A����12��ȫ�����Ӫ�ջ����½�3%:12��ȫ��LCD�����ҵӪ��84����Ԫ,ͬ������23%,�����½�3%�������½���Ҫȡ����ȫ�������������9%���µ�(Һ������������ܳ��������ռ

A�����ȵ���Ŀ�ʽ�����ǧ��ǧ�����������������ģ�⽻���ֻ����ɾ�����������ǰ������Ӫ��ģʽ�ĸĸ���Ӧ���г�ͻ�䣬���������ѾƲ�δ����ȫŤתʱ�µIJ������档���й�ʳ

|