|

БОЦкЙлЕуЃКдСЯашЧѓЦЃШэ ЗДЕЏПеМфгаЯо ЪБМфЃК2013-6-24—2013-6-28 Ёё ЪаГЁЛиЙЫ——ИжХїЪаГЁЧПОЂЗДЕЏЃЌЬњПѓЗЯИжаЁЗљзпИпЃЛ Ёё ГЩБОЗжЮі——ЩњВњГЩБОТдгаЩЯЩ§ЃЌИжГЇвРШЛЦеБщПїЫ№ЃЛ Ёё ПтДцЗжЮі——ЭтПѓЗЯИжПтДцЯТНЕЃЌУКНЙПтДцЯрЖдЮШЖЈЃЛ Ёё ЪТМўЪ§Он——ЬњПѓНјПкЭјЩЯЩъСьЃЌЩњЬњВњСПЛЗБШЯТНЕЃЛ Ёё злКЯЙлЕу——ашЧѓЦЃШэзЪН№НєеХЃЌдСЯЗДЕЏПеМфгаЯоЁЃ вЛЁЂБОжмЙњФкдСЯЪаГЁЛиЙЫ БОжмЙњФкдСЯЪаГЁЮШжагаеЧЁЃЦфжаЃЌИжХїКЭНјПкЬњПѓЪЏЪмЯТгЮЖЬЦкВЙПтДјЖЏЃЌМлИёГжајЛиЩ§ЃЛЛЊЖЋКЭЛЊББЕиЧјЗЯИжМлИёвВаЁЗљзпИпЃЛНЙЬПЪаГЁвРШЛШѕЪЦдЫааЃЌМлИёаЁЗљВЈЖЏЁЃ Бэ1ЃКЙњФкжївЊдВФСЯМлИёБфЖЏУїЯИ

БОжмЙњФкжївЊдСЯЪаГЁЧщПіШчЯТЃК ИжХїЃК БОжмЙњФкЪаГЁИжХїМлИёећЬхЛиЩ§ЁЃНижЙБОжмЮхЃЌЬЦЩНЕиЧјЦеЬМЗНХїГіГЇМлИёДяЕН3010дЊ/Жж, 20MnSiЗНХїГіГЇМлИёЮЊ3130дЊ/ЖжЃЌНЯЩЯжмФЉЩЯеЧ110дЊ/ЖжЃЈМћЭМ1ЃЉЃЌЪаГЁЯжЛѕзЪдДВЛЖрЃЌВПЗжЩЬМвЗтПтВЛГіЛѕЁЃЩНЮїСйЗкЁЂГЄжЮЕиЧјЦеЬМЗНХїГіГЇМлИёЩЯеЧ100дЊжС2930дЊ/ЖжзѓгвЁЃдкФЯЗНЪаГЁЃЌНЫеЕиЧјЕїХїдўВФИжГЇ20MnSiЗНХїВЩЙКЕНГЇМлИёЩЯеЧ110дЊжС2950дЊ/ЖжЃЌИлПкЯжЛѕзЪдДЯрЖдНєеХЃЈБОжмЬЦЩНаЭВФЕїХїЦѓвЕПЊЙЄТЪДяЕН80%ЃЌНЯЩЯжмЩЯЩ§11.67%ЃЉЃЌФУЛѕНЯЮЊРЇФбЃЛИЃНЈЕиЧјЦеЬМЗНХїГіГЇМлИёЩЯеЧ90дЊжС3040дЊ/ЖжзѓгвЁЃЧАЦкВПЗжИжХїЦѓвЕМьаоЃЌдквЛЖЈГЬЖШЩЯдьГЩЪаГЁЩЯЯжЛѕзЪдДЦЋНєЃЌМгЩЯУГвзЩЬдкМлИёЯТЕјЙ§ГЬжаГіЛѕЮЊжїЃЌПтДцзЪдДСПВЛЖрЃЌВЙЛѕвтдИНЯЧПЃЌЪЧНќЦкИжХїМлИёСЌајзпИпЕФжївЊдвђЁЃВЛЙ§ЃЌПМТЧЕНФПЧАИжВФЪаГЁвРОЩЦЃШэЃЌЪаГЁаХаФВЛзуЃЌдЄМЦВПЗжУГвзЩЬдкЛёРћКѓНЋПьЫйГіЛѕЃЌЪаГЁГжајЩЯеЧЖЏСІВЛзуЁЃдЄМЦЯТжмЙњФкИжХїМлИёНЋаЁЗљЛиТфЁЃ

ЬњПѓЪЏЃК БОжмЙњФкЬњПѓЪЏМлИёЮШжааЁеЧЁЃНижЙБОжмЮхЃЌКгББЬЦЩНИжГЇ66%ЬњОЋЗлВЩЙКМлИёЛиЩ§30дЊжС1030дЊ/ЖжзѓгвЃЈМћЭМ2ЃЉЁЃСЩФўЕиЧј66%ЬњОЋЗлГіГЇМлИёБЃГж890дЊ/ЖжЁЃФЯЗНЧјгђЯрЖдЮШЖЈЃЌЦфжаАВЛеЕиЧј65%ЬњОЋЗлГіГЇМлИёБЃГж935дЊ/ЖжЃЛКўББЕиЧј63%ЬњОЋЗлГіГЇМлИёБЃГж930дЊ/ЖжЃЛЙуЖЋЕиЧј64%ЬњОЋЗлГіГЇМлИёБЃГж820дЊ/ЖжзѓгвЁЃЪмВПЗжИжГЇКЭУГвзЩЬВЙПтгАЯьЃЌБОжмНјПкПѓМлИёГжајЛиЩ§ЃЌНижЙБОжмЫФЃЌЦеЪЯ62%ЗлПѓМлИёДяЕН120УРдЊ/ЖжЃЈCFRЃЉЃЌНЯЩЯжмФЉЩЯеЧ6.25УРдЊ/ЖжЃЌPBЗлЪЕМЪГЩНЛМлгаДяЕН121УРдЊ/ЖжЁЃВЛЙ§ЃЌФПЧАЖрЪ§ИжГЇЖдКѓЪаШдВЛПДКУЃЌетОіЖЈСЫВЙПтжЛЪЧНзЖЮадЕФааЮЊЃЌМЬајЩЯеЧПеМфВЛДѓЁЃЭЌЪБЃЌУГвзЩЬзЪдДвВВЛЖрЃЌЪжжаЫљДцЯжЛѕЕЭМлГіЪлвтдИВЛЧПЁЃдЄМЦЯТжмНјПкПѓЪаГЁМлИёНЋаЁЗљЩЯеЧЃЌЙњВњПѓМлИёНЋвдЮШЮЊжїЁЃ

УКНЙЃК БОжмЙњФкНЙЬПМлИёЮШжагаЕјЁЃНижЙБОжмЮхЃЌЩНЮїЕиЧјЖўМЖвБН№НЙЃЈA:13.5%ЃЉГЕАхМлИёБЃГж1060дЊ/ЖжзѓгвЃЈМћЭМ3ЃЉЃЌвЛМЖвБН№НЙЃЈA:12.5%ЃЉГЕАхМлИёБЃГж1230дЊ/ЖжЃЛКгББЁЂСЩФўЕиЧјвЛМЖвБН№НЙГіГЇМлИёЯТЕј20дЊжС1360-1380дЊ/ЖжЁЃЩНЖЋЕиЧјЖўМЖвБН№НЙГіГЇМлИёБЃГж1250дЊ/ЖжзѓгвЃЌШеИжПтДцЛиЩ§жС51ЭђЖжЁЃЮїФЯЕиЧјНЙЬПМлИёаЁЗљЯТЕјЃЌЙѓжнЕиЧјШ§МЖвБН№НЙГіГЇМлИёЯТЕј30дЊжС1500дЊ/ЖжзѓгвЁЃБОжмУКЬПЪаГЁМЬајЯТЕјЃЌКгББМНжаФмдДНЋНЙУКЁЂжїНЙУКГіГЇМлИёЯТЕї70дЊЃЌЯжЗжБ№жДаа900дЊ/ЖжКЭ980дЊ/ЖжЃЈВЛКЌЫАЃЉЃЛбєУКМЏЭХНЋББЗНЪаГЁХчДЕУКМлИёЯТЕї60дЊжС875дЊ/ЖжЁЃНќЦкЙњФкИжВФМлИёЕјЪЦЧїЛКЃЌВПЗжжааЁИжГЇЪЪЕБВЙПтЃЌЪаГЁаФЬЌТдгаКУзЊЁЃЕЋФПЧАИжГЇНЙЬППтДцЧщПіЩаПЩЃЌЧвУКЬПМлИёГжајзпЕјЃЌНЙЬПМлИёЩЯеЧЖЏСІВЛзуЁЃдЄМЦЯТжмЙњФкУКНЙЪаГЁНЋвдЮШЮЊжїЁЃ

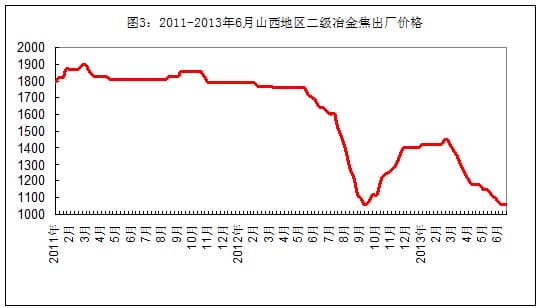

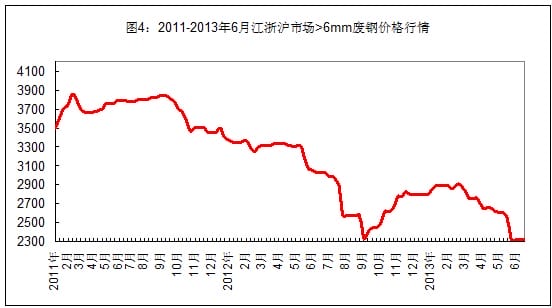

ЗЯИжЃК БОжмЙњФкЪаГЁЗЯИжМлИёЮШжааЁеЧЁЃНижЙБОжмЮхЃЌНеуЛІЕиЧјжиЗЯЃЈ>6mmЃЉМлИёЮЊ2340-2400дЊ/ЖжЃЌБпНЧСЯМлИёЮЊ2400-2440дЊ/ЖжЃЌНЯЩЯжмФЉЩЯеЧ20-30дЊ/ЖжЃЛАВЛеЁЂИЃНЈЁЂЩНЖЋЪаГЁМлИёЦеБщЩЯеЧ30дЊжС2420-2500дЊ/ЖжЁЃСНКўЁЂСНЙуЕиЧјжиЗЯжїСїМлИёБЃГж2450-2500дЊ/ЖжЁЃСЩФўЁЂЬьНђЪаГЁжиЗЯМлИёБЃГж2480-2500дЊ/ЖжЃЌКгББЪаГЁМлИёЩЯеЧ30-50дЊ/ЖжЁЃЪмИжХїМлИёЩЯеЧгАЯьЃЌНќЦкЛЊББЁЂЛЊЖЋЕиЧјВЛЩйаЁЕчТЏИжГЇжиаТМгДѓВЩЙКСІЖШЃЌЦфжаЬЦЩНЕиЧјаЁЕчТЏПЊЙЄТЪЛиЩ§жС69.09%ЃЌНЯЩЯжмдіМг1.31ИіАйЗжЕуЃЌЪаГЁГЩНЛгаЫљЛиХЏЁЃВЛЙ§ЃЌФПЧАЙњФкжїЕМИжГЇШдБЃГжЙлЭћЬЌЖШЃЌЖјаЁЕчТЏИжГЇВЙПтвВМДНЋИцвЛЖЮТфЃЌЪаГЁМЬајЩЯеЧФбЖШНЯДѓЁЃдЄМЦЯТжмЙњФкЗЯИжМлИёНЋаЁЗљВЈЖЏЁЃ

ЖўЁЂБОжмЙњФкжївЊИжГЇЕїМлЧщПі

Ш§ЁЂБОжмЙњФкИжГЇГЩБОКЭПтДцБфЛЏ ЪмНјПкПѓМлИёСЌајЗДЕЏДјЖЏЃЌБОжмЙњФкИжГЇЩњВњГЩБОгаЫљЩЯЩ§ЃЈМћБэ2ЃЉЃЌНижЙБОжмЮхЃЌФъВњФмДѓгк1000ЭђЖжИжГЇЕФТнЮЦИжЩњВњГЩБОдМЮЊ3519дЊ/ЖжЃЌНЯЩЯжмФЉЛиЩ§50дЊ/ЖжЃЛФъВњФм500-1000ЭђЖжИжГЇЕФТнЮЦИжЩњВњГЩБОдМЮЊ3435дЊ/ЖжЃЌНЯЩЯжмФЉЛиЩ§50дЊ/ЖжЃЛФъВњФмаЁгк500ЭђЖжИжГЇЕФТнЮЦИжЩњВњГЩБОдМЮЊ3367дЊ/ЖжЃЌНЯЩЯжмФЉЛиЩ§50дЊ/ЖжЁЃБОжмЮхЙњФкЪаГЁШ§МЖТнЮЦИжЦНОљМлИёЮЊ3446дЊ/ЖжЃЌНЯЩЯжмФЉЩЯеЧ5дЊ/ЖжЃЌЖдгІ20ЬьЧАЕФдСЯГЩБОЃЌЖрЪ§ИжГЇжСЩйШдПїЫ№120-150дЊ/ЖжЁЃ

|