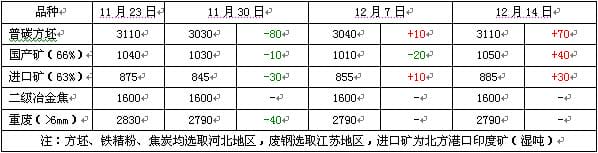

|

[市场表现]

棉花(19230,45.00,0.23%)主力合约期价冲高回落震荡。玉米(2445,4.00,0.16%)指数期价开盘于19160元/吨。早盘上涨,上午盘下跌震荡触及高点19240元/吨,下午盘震荡区间于19150~19185元/吨,尾盘震荡,并在19180元/吨收盘。

[行情分析]

郑棉05上午涨至19240元/吨的高点,持仓减0.89万手,成交缩量到6.7万手,进一步下降,交易冷清。不少商品出现回调,尤其PTA(8130,-14.00,-0.17%)回撤较多,或有不利。当然,收储持续仍利棉价稳定。棉价持续震荡。支撑19000元/吨,阻力19400元/吨。

[后市关注]

国内棉花报价继续上涨,国家棉花价格A指数(CNCottonA)为19909/吨,较12日上涨17元;国家棉花价格B指数(CNCottonB)为19079吨,较12日上涨15元。

河北:现货市场略有松动,纱线市场尘封不动

近期,国家棉花市场监测系统河北办事处对河北省几家大型纺织企业的库存情况进行了调查,结果显示,目前纺企棉花库存普遍较低,棉花使用量继续减少,近日一些公检不合格的新疆棉流入当地现货市场,但多数企业仍选择外棉。目前,河北省棉纱销售依然冷清,受近期棉花价格上涨影响,纺企棉纱成本增加,但纱价上涨乏力,尤其是采用100%新疆棉纺出的高档棉纱价格更是无法追涨原料成本,经营压力较大。12月12日,纯棉纱C32S主流成交价在25500-26000元/吨,较高价在26500-27000元/吨,少量成交,纺织企业普遍不看好后市,认为近期纱线行情仍难走出颓势。

山东临清价稳量增,交售进度加快

近一周来,山东临清气温明显下降,最低气温在零下10摄氏度左右,白天最高温度也不超过零上3摄氏度。然而,寒冷的天气没有影响到当地籽棉收购市场火热状态,籽棉收购持续保持良好的势头,收购企业放量收购,棉农积极出售,形成了当前较为正常的收购现状,自进入12月份来,当地籽棉收购价格基本保持平稳状态,3级籽棉,衣分37%以上,水分8%以下,收购价格在4.15-4.20元/斤;4级籽棉,衣分35%以上,收购价格在4.00-4.13元/斤之间,稳定的收购价格刺激了棉农出售籽棉的积极性,部分棉农已能主动和棉贩联系,要求出售籽棉,籽棉出售进度也一再加快。据了解,目前当地籽棉交售进度在50%左右,低于去年同期10%左右。不过,随着新年的到来,预计交售进度还会进一步加快,元旦、春节前也是当地籽棉出售的高潮阶段,目前各企业日收购量都有不同程度的增加,一般保持在5-8万斤左右,多者在10-15万斤以上,较上周均有万斤以上的增加。

新疆:棉花企业资金紧张,棉籽价格上涨乏力

据阿克苏周边的一些棉花企业反映,目前巴楚、伽师以及喀什棉区的一些棉田承包大户、棉农和棉花经纪人仍存有一定数量的高品质籽棉,衣分40%的3级籽棉价格仍在9.10元/公斤以上,这些棉农和棉花经纪人为了卖个好价钱,大多联系阿克苏西大桥、柯坪、沙雅、库车等地资金充足的棉花企业去看样订价,棉农希望阿克苏棉企能按巴楚当地的籽棉收购价全额支付籽棉款,但阿克苏棉企认为12月份以来西大桥、沙雅等地都实行9.10元/公斤最高限价收购,衣分40%的3级籽棉收购价一般在9.0-9.05元/公斤,价格太高棉企无法接受。12月12日,南疆衣分40%、水分13%以内的4级籽棉收购价在8.60-8.70元/公斤,棉企日收购量普遍下滑至30-50吨,阿克苏地区棉籽到厂价格在2.06-2.08元/公斤,自提价格在2.01-2.02元/公斤,由于后期加工的棉籽品质下降,红籽、黑籽比例上升,油厂一般要先看货后定价。

印度:近期新棉上市加快,累计数量仍减少12.4%

在截至12月9日的一周内,印度新棉上市量增加到18.7万吨,同比增长19.4%,主要是安得拉邦的上市量同比翻了一倍多。尽管如此,本年度印度新棉累计上市量仍只有86.7万吨,同比减少12.4%。除安得拉邦之外,其他产棉区的上市进度十分缓慢,这与今年季风雨推迟有很大关系。目前,美国农业部预计本年度印度棉花产量为555.2万吨,同比减少7.3%。印度棉花咨询委员会的预测则较为乐观,本年度的棉花产量为567.8万吨。

[操作建议]

策略上轻仓持多05,上浮止损于19065元/吨之下。观察19125元/吨,不破不减,破则遇反弹减持部分多仓。

|